Bonus edilizi 2023: il poster riepilogativo

Aggiornato per il 2023 il documento che riassume i principali bonus edilizi

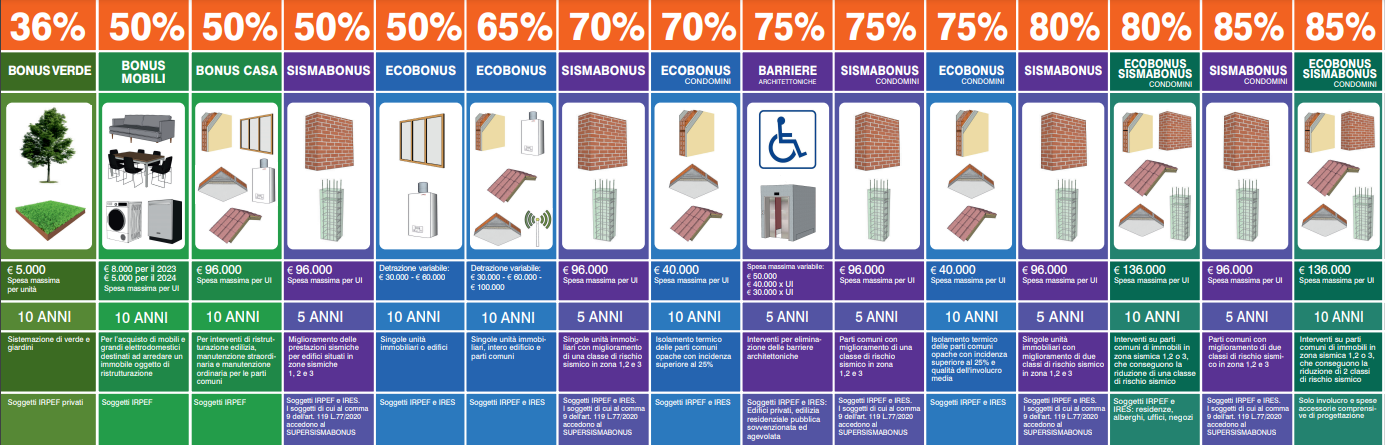

ENEA, l’Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile, ha aggiornato il poster riepilogativo delle detrazioni fiscali, che riassume tutti i principali bonus edilizi di cui è possibile usufruire nell’anno in corso. Realizzato da Logical Soft per conto dell’Agenzia, il poster riporta in maniera dettagliata, per ciascuna delle misure di incentivazione, la percentuale di detrazione applicabile, il limite di spesa previsto, l’orizzonte temporale degli interventi, i destinatari del bonus, gli interventi ammissibili, la possibilità di richiedere lo sconto in fattura e altre...

Leggi tutto